소득이 없는 가정주부에게 가장 좋은 노후 대책은 무엇일까요? 이것저것 따져보니 국민연금이 최고의 선택입니다. 가정주부 등 소득이 없는 분들 중, 임의가입 자격이 되는 분들은 국민연금에 가입할 수 있는데, 아래 2가지 조건을 충족하면 평생 연금을 수령할 수 있습니다.

매월 최소 9만원씩, 최소 10년 납입!

매월 최소 9만원은 납입해야 합니다. 이는 지역 가입자 중위수 소득인 월 100만원을 기준으로 산출된 금액인데, 더 내고 더 받고 싶은 분들은 최대 49.7만원까지 납입할 수 있습니다. 가입기간은 최소 10년으로, 더 오래 납입할수록 더 많은 연금을 수령할 수 있습니다. 그런데 납입금액보다 가입기간이 연금 수령액에 훨씬 더 크게 영향을 미치므로 무엇보다 조기 가입하는 게 중요합니다.

납입금액의 몇 배 수령 가능!

만 53세의 가정주부가 임의가입으로 매월 9만원씩 / 10년을 납입하면 아래와 같습니다.

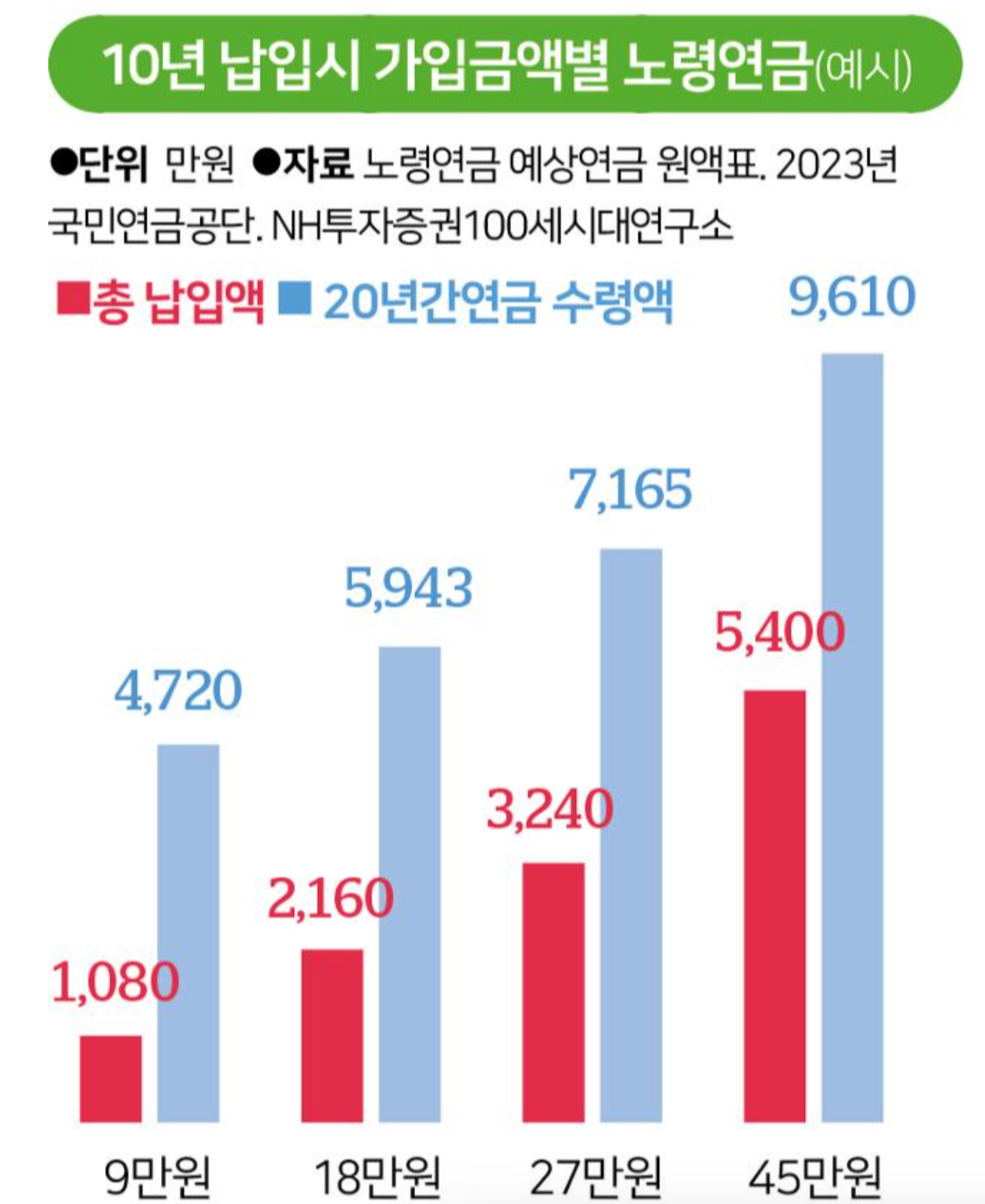

- 총납입액 : 1,080만원(월 9만원×12개월×10년)

- 총수령액 : 2,360만원(월 19.7만원×12개월×10년)

첫 수령 후 5년 내 납입금액의 100% 이상을 회수할 수 있으며, 10년간 수령 시 납입금액의 2배 이상을 수령할 수 있습니다. 만 65세부터 수령하여 여성의 평균 기대수명인 85세까지 20년을 수령한다 하면, 납입금액의 4배를 수령할 수 있습니다. 더욱이 매년 물가 상승률만큼 수령액이 증가됩니다. 상당한 수익이 아닐 수 없습니다!

그런데 무엇보다 오래 살아야 합니다. 만 53세 주부의 경우, 연금 수령 개시 연령이 만 65세부터이므로 최소한 69세까지는 살아야 납입원금 회수가 가능합니다. 물론 손해를 감수할 경우, 조기수령도 가능합니다.

만 60세가 넘어도 10년을 채우지 못한다면, 임의계속가입!

국민연금은 만 60세까지 10년 이상 납부해야 연금 수령이 가능합니다. 그런데 현재 만 53세 주부의 경우, 만 60세까지 납부해도 가입기간이 8년에 불과합니다. 어찌해야 할까요?

걱정할 게 없습니다. 임의계속가입 제도가 있습니다. 우선 만 60세까지 납부완료한 후 추가 납입을 신청하여, 10년을 채울 때까지 계속 납부하면 됩니다. 그런데 추가 납입은 원하는 기간만큼 계속 납입이 가능합니다. 가령, 70세까지 납부하고 71세부터 연금을 수령할 수도 있습니다.

납부 완료 후에는 연기연금 신청 고려해 보기

만 53세의 주부가 임의계속가입을 통해 만 62세까지 납부하면 10년 가입요건을 충족하게 되어, 만 65세부터 연금 수령이 가능해집니다(현재 기준, 1969년 이후 출생자는 만 65세부터 수령 가능). 그런데 이때 아래 사항을 고려해 볼 필요가 있습니다.

1. 만 65세가 되기 전 조기수령

2. 납입기간이 길수록 유리하니 만 65세 이후에도 추가 납부하고 그만큼 늦게 수령

3. 만 64세까지만 추가 납부하고, 수령시기 지연하기(연기연금 제도)

1번의 조기수령은 1년 앞당길 때마다 수령액이 6%씩 줄어듭니다. 만일 2년 조기수령하게 되면, 12%가 삭감됩니다. 돈이 급하거나 건강이 좋지 않다거나 할 경우 고려해 볼 수 있겠습니다.

2번과 3번은 연금 가입기간을 늘려서 수령액을 최대화시키는 방법인데요, 국민연금 관리공단에 확인해 보니, 대개의 경우 3번이 유리하다 합니다. 따라서 3번의 연기연금 제도에 관해서만 부연드리면, 최초 연금 신청 시 또는 연금수령 기간 중(61~65세) 1회에 한해 최대 5년까지 수령을 연기할 수 있으며, 일부는 물론 전액도 연기할 수 있습니다. 연기 시, 연기하는 연수 곱하기 7.2%를 추가 수령할 수 있습니다. 최대 5년을 연기할 경우, 36% 증가된 금액을 평생 수령할 수 있는 것입니다.

연기연금의 함정?

얼핏 보면, 연기연금 제도가 상당히 매력적으로 보이는데요, 고려할 것이 있습니다. 만 65세부터 월 100만원을 수령하지 않고, 5년을 연기하여 70세부터 수령 시, 100만원보다 36% 더 많은 136만원을 매월 수령할 수 있습니다. 그런데 5년을 연기함으로써 포기되는 금액이 6천만원입니다(월 100만원×12개월×5년). 이 금액을 매월 더 받는 금액인 36만원으로 따라잡으려면 14년 정도가 걸립니다. 즉, 70세 이후 14년 이상은 더 살아야 본전입니다. 고령자들은 언제 죽을지 모릅니다. 또한 계산해 보면, 총 수령금액의 차이도 그리 크지 않습니다. 따라서 수령시기를 연기하는 건 이익보다 손실이 더 클 수 있는 만큼, 연기연금 신청은 신중하게 결정해야 합니다.

이상 종합해 보면, 10년을 납입하여 연금 수령조건을 취득했을 경우, 재정 및 건강상황 등을 종합적으로 고려하여 수령시기를 결정해야 합니다. 무엇보다 중요한 건 가입을 서둘러야 한다는 점입니다. 가입 시, 10년 납입기간을 채우지 못하고 사망하거나, 연금 수령으로 인해 건강보험 피부양자 자격이 박탈되거나 하는 등의 리스크도 고려해 봐야겠습니다만...

'오늘의 검색' 카테고리의 다른 글

| ETF 투자 시 세금 (0) | 2024.07.21 |

|---|---|

| 은퇴 후 다시 받는 월급 (5) | 2024.07.14 |

| 자전거는 자전차다 : 잘못 타면 벌금 내야 함 (0) | 2024.07.01 |

| 군대 간 아들 걱정에 단잠(斷잠)을 자야 할 것 같은 나라 (0) | 2024.06.04 |

| 또로로로로로로, 산 속에 울려 퍼지는 과학의 소리 (0) | 2024.06.01 |